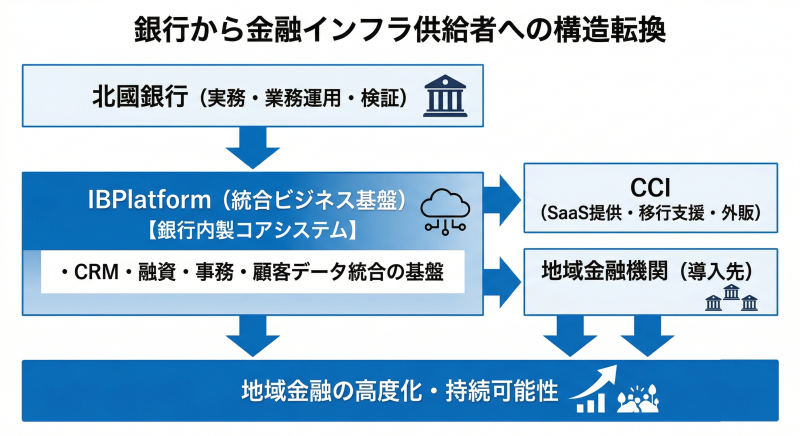

株式会社北國銀行(石川県金沢市 代表取締役社長 米谷治彦氏)が自社開発する統合ビジネス基盤「IBPlatform(IBP)」に、融資稟議・実行機能が搭載され、本格稼働を開始した。

今回の動きの注目点は、単なるシステム刷新ではないことにある。銀行が自ら業務基盤を内製し、それをグループ外の地域金融機関向けにも展開しようとしている点に、本件の構造的な特異性がある。日本の銀行業界では、共同化やベンダー主導の利用モデルが長く主流であったなかで、CCIグループ(北國銀行を中核とする)は「使う側」から「作り、磨き、広げる側」へと立ち位置を移しつつあるのである。

IBPは既存のCRM機能に加え、融資稟議・実行機能を備え、顧客課題の把握から提案、稟議、実行、事務までを統合する方向へ踏み込んだ。

(後列左から)又多氏、馬場氏

本稿は、株式会社デジタルバリューの杉村氏、株式会社CCイノベーション(以下CCI)の又多氏・馬場氏、北國銀行マーケティング部の北本氏、株式会社CCIグループ広報の稲富氏・小森氏への取材、および提供資料をもとに構成した取材記事である。

参加者の顔ぶれ自体が、この取り組みが単なる「新機能リリース」ではなく、「銀行実務」「技術」「外販・移行支援」「対外発信」が一体になった構造であることを示している。

北國銀行側にとっては実務変革の話であり、デジタルバリュー側にとっては内製開発の思想と実装の話であり、CCI側にとっては再現可能な供給モデルへ翻訳する事業化の話でもある。

なぜ北國銀行は「自分で作る」側に回ったのか

出発点にあったのは、既存システムでは「顧客起点」での戦略や現場課題を機動的に反映しにくいという問題意識である。取材では、従来はアレンジのたびに契約を巻き直す必要があり、すぐに直したいことに対応しづらかったこと、そこで開発のスピードと柔軟性の向上を目指して着手したことが語られた。

内製化はコスト削減のための選択というより、経営や現場の意思を短いサイクルで業務基盤へ反映させるための選択であったというべきである。公開資料でも、IBPはウォーターフォール型の分断から、アジャイルな統合基盤への転換として位置づけられている。

この背景には、金融業界特有の構造もある。取材では、銀行業界で内製化が進みにくかった要因として、システム部門と企画部門の壁、失敗を許容しにくい文化が挙げられた。一方でCCIグループは、失敗を次に生かす文化を前提に、業務とシステムの距離を縮めてきたという。

ここで重要なのは、内製化を「技術の話」に閉じ込めないことである。北國銀行が目指したのは、ツールを持つことではなく、変化に合わせて業務そのものを動かせる状態を獲得することであった。

IBPは何を変えたのか

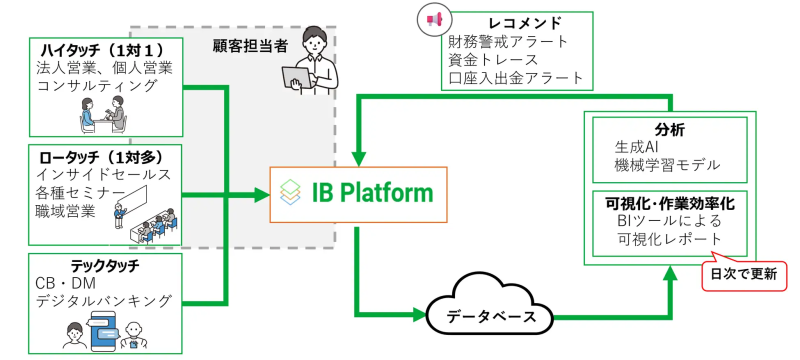

IBPは、一般的なCRMの延長線上にある仕組みではない。提供資料では、IBPを「お客さまの課題・ニーズ把握・提案・申込・実行・事務まで一気通貫できる統合されたビジネス基盤」と定義している。融資、リース、コンサルティング、人材、保険といった複数の案件を一元管理し、各部門がリアルタイムに同じ情報へアクセスできる構造が、その核にある。

つまり、顧客情報の管理強化ではなく、顧客価値を生む流れそのものを統合する発想なのである。

又多氏は取材で、IBPによって各部署や各システムでばらばらに管理されていた顧客情報や融資情報が一元化され、部門を超えて同じデータを見ながら対応できるようになったと説明した。

従来は部署ごとに持つ情報が異なり、顧客理解も断片的になりがちであったが、IBPでは情報の非対称性を小さくし、対応の質を底上げする方向へ働いているという。現場にとっての変化は、単なる効率化ではなく、顧客に対してどのような打ち手を取るべきかを組織全体で考えやすくなることにある。

今回の「融資稟議・実行機能」は何が重要なのか

今回本格稼働した融資稟議・実行機能の意味は大きい。公開リリースによれば、顧客情報・案件情報との連動によって稟議書作成の作業負荷が下がり、勘定系システムとの連携によって当座貸越では稟議確定後の実行処理が自動連動する。これにより、伝票オペレーションの削減、誤入力リスクの抑制、処理スピードの向上が図られるとしている。

ここで注目すべきは、単なる入力支援機能ではなく、営業・稟議・実行・事務のつながりを実務レベルで再設計している点である。

取材でも北本氏は、勘定系連携によって二重登録や入力ミスに伴う再チェックが不要になり、無駄な事務が減った結果、顧客のことを考える時間が増えたと語った。

これは小さな改善の積み重ねではない。同じ情報を複数部門がそれぞれ入力し、整合性を確認するために多くの時間を費やしていた構造を改め、ひとつの入力とひとつのデータを軸に業務を流す方向へ変えているのである。

金融機関において、この差は単なる事務削減ではなく、顧客接点へ再配分できる時間の創出を意味する。

技術の話に見えて、実は組織変革の話である

IBPの特徴を技術アーキテクチャだけで語ると、本質を見誤る。たしかに取材では、複数アプリケーションを統合しつつ単体でも動くよう分離していること、Webアプリケーションとして特別な高性能端末を前提としないこと、データベースの集約によって分析やAI活用がしやすいことなど、技術的特徴が挙げられた。

だが、それ以上に重要なのは、技術部門と業務部門の距離が縮まり、改善が「発注」ではなく「対話」になっている点である。

北本氏は、IBPの価値を「現状のフローをそのまま作る」のではなく、「最終的に顧客へどういう価値を提供できるか」を最重要視して設計していると説明した。また、複雑な機能を増やすのではなく、営業フローを根本から見直し、シンプルな機能と事務フローへ置き換える発想がとられているとも語られた。

ここから見えるのは、システム刷新そのものが目的ではなく、組織の意思決定と現場の行動を変えるための装置としてシステムを位置づけているということである。馬場氏も、その点を強調した。

そのことは、意思決定プロセスの変化にも表れている。取材では、従来の多段階の決裁プロセスを見直し、情報の透明化と関係者間の情報格差を解消したことで、スピード感が大幅に向上したと説明された。

多くの人が内容を閲覧でき、数字も追いやすく、相談も階層を越えて行いやすくなることで、システムが単なる記録の器ではなく、意思決定の装置として機能し始めているのである。技術の刷新と組織の刷新を同時に進めている点に、CCIグループの強さがある。

北國銀行の成功体験を、CCIはどう「外販可能なモデル」に変えるのか

株式会社CCイノベーション(石川県金沢市 代表取締役社長 竹内均氏)は、次世代コアバンキングシステム並びにCCIグループ内で蓄積してきた各種サブシステムについて、SaaS型の提供とシステム移行支援コンサルティングを開始している。

2025年8月の公表では、次世代コアバンキングシステムと各種サブシステムを、グループ外の地域金融機関向けに販売する方針が示された。対象には、個人・法人向けインターネットバンキング、顧客情報管理システム、AML、カード関連、預金型ステーブルコインシステムなどが含まれ、単体プロダクトの販売ではなく、移行や導入を伴う供給モデルとして設計されている。

取材でも、CCIの役割は単にIBP等の内製開発したシステムを販売することではなく、導入先の営業事務や戦略の変革まで含めて支援することだと説明された。

つまり、売るのはソフトウェアだけではない。

CCIグループで実際に使われ、磨かれてきた業務知と運用知を、他地域金融機関でも使えるように翻訳し、伴走して定着させるところまでを担うのである。

この構造があるからこそ、本件は単なる内製成功談ではなく、地域金融向けの新しい供給モデルの立ち上がりとして読むことができる。

なぜこの動きは業界の中で特異なのか

日本の銀行業界では、長年にわたり共同センターや大手ベンダー主導のシステム利用が主流であった。クラウド化や共同化それ自体は珍しいことではない。

しかし、地域銀行グループが自ら内製した基盤を、自行の実務で磨きながら、グループ外へSaaSや移行支援を含めて展開しようとしている事例は、少なくとも現時点では比較的まれである。しかもCCIグループは、CRMのような周辺ツールだけでなく、融資・勘定系連携に近い領域まで統合を進めている。ここに本件の特異性がある。

さらに公開資料をたどると、この動きは単発ではない。CCIグループは、勘定系アウトソーシングを経て、その脱却を目的にシステム部を創設し、オープン化、パブリッククラウド活用、COBOLからJavaへのモダナイゼーション、マルチクラウド化へと至る。そうした長い系譜の上に現在地を置いている。

つまり本件は、ある日突然始まった「面白いDX」ではない。二十年規模で積み上げてきたシステム戦略が、ようやく金融インフラの供給モデルとして外へ開き始めた局面なのである。

この取り組みが持つ社会的意味

本件の社会的意味は、地域金融の持続可能性に接続している点にある。地域金融機関は、人員や資本に制約があるなかで、事務負荷を抑えつつ顧客対応力を上げなければならない。

IBPは、サブシステムの一元化による運用費削減を志向すると同時に、リアルタイムな顧客接点把握やデータ活用によって、より価値の高い提案へつなげることを狙っている。単なるバックオフィス効率化ではなく、顧客理解と提案力を高める設計である以上、その波及先は銀行内部にとどまらない。

提供資料では、信用保証協会との取り組みも紹介されている。顧客情報共有、コミュニケーションコストの低減、資料作成負荷の削減、予兆把握の迅速化といった論点は、金融機関内部の効率化ではなく、地域事業者への支援の質を高める方向へつながっている。

IBPをはじめとする仕組みが他地域金融機関へも広がるならば、それは特定の銀行のDX成功例というより、地域経済を支える金融のあり方そのものに影響を及ぼしうる。

今後の焦点

今後の焦点は三つある。

第一に、IBPそのものの機能拡張である。取材では、今後はAI活用や蓄積データを用いたレコメンド、経営層のユースケースを含めた分析機能の拡張へ進んでいく考えが示された。

第二に、外販の再現性である。CCIグループ内で機能しているモデルを、他行でも同様に機能するよう翻訳できるかは、プロダクト単体ではなく導入支援や運用定着まで含めた設計力にかかっている。

第三に、CCIグループが「先進的な地銀」にとどまるのか、それとも地域金融向けの新しい標準を設計する側へ進むのかという論点である。

この点で重要になるのは、プロダクトの完成度だけではない。その価値を、他者に理解される言葉へどう翻訳し、どう信用を築くかである。

CCIグループの取り組みは先進的であるがゆえに、「特殊な銀行だからできた」と受け取られる危うさもある。だからこそ今後は、技術、業務、事業化、社会的意義を接続した物語として価値を示せるかが問われるのである。

企業概要

企業名:株式会社CCIグループ

代表者:取締役社長(代表取締役) 杖村 修司

所在地:金沢市広岡2丁目12番6号

コーポレートサイトURL:https://www.ccig.co.jp/

ZEROICHI編集部注目点

ZEROICHI編集部の注目理由は明確である。本件は、新機能の追加を伝えるリリースではあるが、その実態はそれにとどまらない。北國銀行は、銀行として業務を営むだけでなく、自らの営業・融資・事務・意思決定の流れを統合基盤として再設計し、その実践知を他の地域金融機関にも開く方向へ踏み出している。CCIはそれを、SaaS提供と移行支援という供給モデルへ変換し、グループ内の改革で終わらせない役割を担っている。ここには、地域金融の持続可能性、業務変革、技術内製、事業化という複数の論点が一体で重なっている。

ZEROICHI編集部は、この動きを表層的な「DX事例」としてではなく、日本の銀行業界における新しい供給モデル、新しい競争力のつくり方として記録すべきだと考える。銀行が金融サービスの担い手であると同時に、金融インフラの供給者にもなろうとしている――その構造変化を読み解くことにこそ、本件を取り上げる意義があるのである。

■原文リリース(参照)

原文リリース発表日付:2026年2月20日

タイトル:〖北國銀行〗自社開発サブシステム「IBPlatform(統合ビジネス基盤)」融資稟議・実行機能を搭載し、本格稼働開始

原文リリースのURL:https://prtimes.jp/main/html/rd/p/000000092.000115382.htm

※本記事は、取材および公開情報をもとに構成している。事実関係や固有情報については、公開情報を参照のうえ確認した。