フロンティア・アドバイザリー・アンド・コンサルティング株式会社(東京都中央区 代表取締役 正田洋平)は、AIエージェントを活用した自律実行型内部監査ソリューションを打ち出した。

本稿は、同社執行役員であり、米国法人 Front-IA Innovations, Inc. 代表取締役社長でもある土田浩之氏への取材と、同社提供資料をもとに構成した取材記事である。

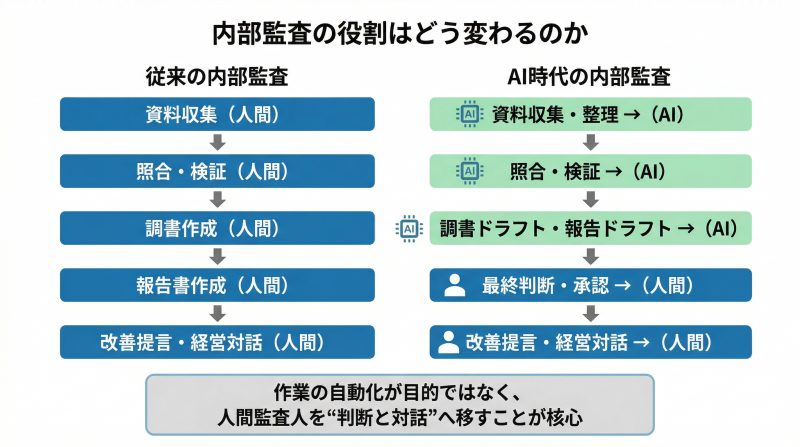

資料が示すのは、内部監査の計画立案から検証、調書作成、報告までをAIエージェントが担う構想であり、土田氏はその本質を「内部監査の自動化」と位置づけた。

内部監査は、企業のガバナンス、リスク管理、内部統制が機能しているかを点検する、いわば企業の健康診断に近い機能である。他方で現実の監査実務は、資料収集、照合、テスティング、インタビュー、調書作成など、極めて手作業の比重が高い。

土田氏は、ひとつの監査に数か月を要し、その間に大量の資料を読み込み、確認し、報告へつなげるのが現実であると語った。

だが、AIが業務そのものに入り込み、取引速度も処理量も跳ね上がる環境では、人間中心の監査モデルだけでは追いつかないという問題が出てくる。

フロンティアの資料ではこれを「アシュアランス・ギャップ」と呼び、A2A取引の増加、ブラックボックス化した処理、AIを利用したサイバー攻撃や不正手口の増加によって、従来のローテーション監査やサンプリング試査では未監査領域が広がると整理している。

焦点は、AIで単に作業を速くすることではない。内部監査人の仕事を、検証作業中心から判断と改善中心へ移せるかどうかにある。

なぜ今、内部監査が変わらなければならないのか

フロンティアが提示する問題意識は明快である。人間中心の内部監査は、人のリソース制約を前提に設計されてきた。

しかしAI時代の現実は、人間が後から点検するには速すぎ、複雑すぎる。資料では、人間中心監査と機械速度の現実のあいだに生じるギャップが、見逃しや未対応リスクの温床になると説明されている。

つまり今回の取り組みは、単なる便利な新サービスではなく、現行の監査モデルの限界に対する回答として出てきたものだと言える。

土田氏も、内部監査の中で最も負担が大きいのは、計画を立て、プログラムを組み、受領資料をルールと照らし合わせて検証するテスティング領域だと説明した。

ここに多くの工数が吸われるため、本来、人間がより力を割くべき改善支援や経営との対話に十分な時間が回りにくい。AIの導入で変えたいのは、この時間配分そのものである。

フロンティアは何を作ったのか

同社が打ち出したのは、AIエージェントが監査チームを組み、一連の内部監査業務を自ら考え、実行し、成果物を作る「自律実行型内部監査ソリューション」である。

資料では、AIエージェントが監査チームを組成し、計画、検証、文書化までを担う全体像が示されている。これはRPAや単発の文書生成支援とは異なり、目標に向けて計画を立て、役割分担し、必要な処理を進める「自律型AIエージェント」の発想に立っている。

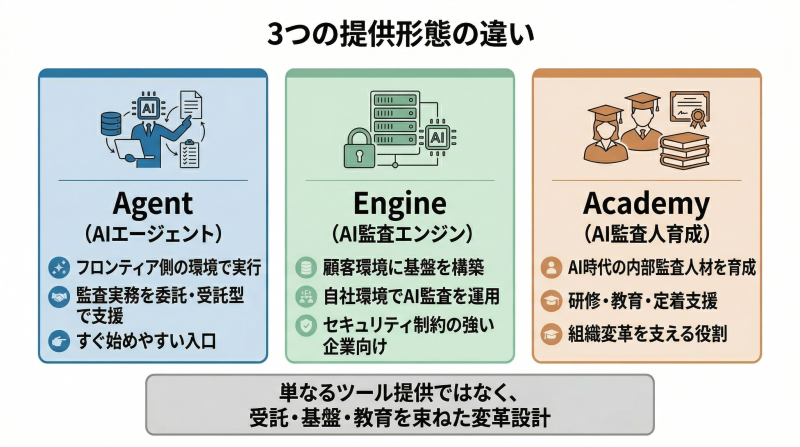

サービス体系は三つである。

フロンティア側の環境で監査を実行する「Agent」、顧客環境に基盤を構築する「Engine」、そしてAI時代の内部監査人材を育成する「Academy」である。資料上も、目的や組織の成熟度に応じて三つの入口を用意していることが明示されている。

特異性は「AI導入」ではなく「監査部門の再設計」にある

土田氏が取材で繰り返したのは、狙いが単なる作業削減ではなく、監査部門のあり方そのものを変えることだという点である。

氏は、内部監査の業務を「アシュアランス業務」と「コンサルティング業務」に分け、現在は前者にコストの多くが割かれているが、AIがアシュアランスを担えば、人間は改善支援やコミュニケーションに集中できると説明した。

将来的には、その比率を反転させたいという見立てである。

資料も同じ方向を示している。AIの役割は、評価・検証作業、常時モニタリング、文書作成、証跡管理であり、人間の役割は、改善策の実装支援、経営者との対話、戦略提言であると整理されている。

さらに「AIは人間の仕事を奪わない。監査人を『作業』から解放し『考え、判断し、伝える人』へ進化させる」と明示されている。

ここから見える本質は、監査の自動化そのものではなく、監査人の価値の再定義である。

なぜこの会社が前に出られるのか

フロンティアがこのテーマで前に出られる理由は、自社の強みを「内部監査の深い専門性」と「シリコンバレー発の最先端AI技術」の融合として位置づけている点にある。

資料では、東京側が内部監査やデジタルガバナンスの実務専門性を担い、米国側が生成AIやエージェントAIの研究開発とアーキテクチャ設計を担う構造が示されている。

土田氏自身も、Big4やテック企業で15年以上にわたりグローバルの内部監査や経営管理に従事した後、現職に至った人物である。単にAI企業が監査に参入したのではなく、監査実務の側が、AIを監査用に翻訳している。この点が、本件の説得力を支える。

見どころは、単独AIではなく「AI監査チーム」の設計である

この構想の中核には、単独のAIではなく、役割を持った複数のAIエージェントがチームを組むという発想がある。資料では、マネージャー、エキスパート、QA・レビュアーといった役割を持つエージェント群が、役割分担とピアレビューによって品質標準化、属人化の解消、相互牽制を実現する構図が示されている。

土田氏も、ハルシネーションの発生そのものを完全に避けることは難しいとした上で、AIがAIの結果をレビューする仕組みを挟み、閉じた情報源から回答させる仕組みやプロンプト設計によって、誤りを減らす考えを説明した。ここで重要なのは、「AI一体で何でもやる」という物語ではなく、監査実務のレビュー文化をAIシステムの設計に持ち込んでいる点である。

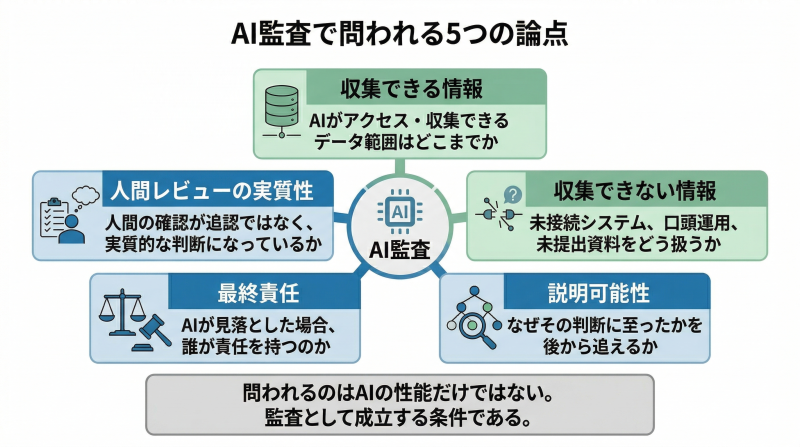

監査で最も重要な「説明可能性」をどう担保しようとしているか

監査は、結論そのものだけでなく、「なぜその判断に至ったのか」を後から説明できることが重要である。

土田氏は、ルールに基づく明確な照合だけでなく、推論を伴う評価についても、その推論過程を記録に残し、人間の監査と同じように説明できるようにする考えを述べた。どの規定と、どの証拠類が、どこでずれているのかを辿れるようにすることが前提だという。

サービス資料でも「エビデンス駆動の証跡保全」が強調されている。

監査の世界でAI活用が難しいのは、文章がうまく書けるかどうかではなく、監査証跡として後から追えるかどうかにある。

本件が少なくとも設計思想としてそこに正面から向き合っている点は見逃せない。

それでも残る論点――責任は誰が持つのか

もっとも、本件で最も重要な論点は残る。

AIが見落とした場合、責任は誰が持つのかという点である。

土田氏は、最終責任は人間が負う必要があると説明した。さらに、AgentであれEngineであれ、監査サポート契約では一般に最終的な成果物の責任は顧客側が負うのが基本であり、AIか人間かで責任体制が根本的に変わるわけではないという認識を示した。

この説明は現実的である一方、記事として見るなら、ここが本件の最も大きな見極め点でもある。

AIがどれだけ自律化しても、最終責任が人間側に残る以上、企業が本当に求めるのは「全部任せられる魔法の仕組み」ではなく、どこまでをAIに任せ、どこからを人間が最終レビューするのかという運用設計である。

先進的な構想が実務に耐えるサービスへ変わるかどうかは、この線引きの明確さにかかっている。

網羅的収集はどこまで現実的か

もうひとつの重要論点は、情報収集の網羅性である。監査AIの説得力は、どこまで情報を拾えるかに左右される。

土田氏は、理想はサーバーやERPを含む各種システムにAIが接続して自動収集することだとしつつ、現実にはセキュリティ制約の大きい企業が多いと述べた。

そのため、当面は人間が集めた資料をAIに投入する段階から始め、徐々に連携を増やしていくグラデーションの世界になるという。手書き文字の読み取りなども可能ではあるが、可読性による限界は残る。

この点は、むしろ誇大なAI物語との差別化要素である。いきなり全自動ではなく、段階導入型の現実路線であることを認めているからだ。

監査AIをめぐる話は、理想形だけを語れば簡単に派手になる。しかし、実際の企業導入は、システム接続、セキュリティ制約、データのばらつきといった地味な論点で決まる。

土田氏がそこを隠さず説明した点は、構想の現実味を支える材料になっている。

なぜAgent、Engine、Academyの三本柱なのか

AgentとEngineは、顧客の環境制約に応じて、フロンティア環境で動かすか、自社環境で導入するかを選べる対のサービスである。

Academyはそれとは別に、AIを使った内部監査の知識を持つ人材を育成し、内部監査の世界全体を変えていくためのサービスと位置づけられている。

土田氏は、三本柱のうち前二者は提供環境の違いに対応する柔軟な入口であり、Academyは人材面から市場そのものを変えるための役割を持つと説明した。

ここから見えるのは、同社が単なるソフトウェアの提供を目指しているわけではないということである。

受託、基盤、教育を束ね、監査実務の移行プロセスごと支援する構造になっている。AI導入が難しいのは、ツールがないからではなく、使い方と役割分担が変わるからである。その意味でAcademyを含めた構成には必然性がある。

この市場はどう開くのか

では、この仕組みはどこから広がるのか。土田氏は、導入の障壁として、年度予算ベースでの社内説明の難しさと、内部監査部門の保守的な文化を挙げた。

内部監査人は慎重で真面目な人が多く、ドラスティックな変化を避け、まず様子を見る傾向があるという見方である。加えて、普及にはロジックだけでなく、日本企業特有の文化的な側面も影響すると述べた。

これは裏を返せば、普及の鍵が技術だけではないことを意味する。

社内で「なぜ今これが必要か」を説明できるストーリーがなければ、導入は進みにくい。AI監査が市場として立ち上がるには、性能の話だけではなく、コスト、責任、導入手順、既存業務との接続まで含めた説明力が求められる。

3年後、内部監査人の仕事はどう変わるのか

取材と資料の双方から見えてくるのは、内部監査人の仕事の重心が変わる未来である。

AIが24時間365日のモニタリング、全件データチェック、定型的異常検知、証跡管理を担う一方で、人間はアラートの文脈を読み解き、現場と対話し、経営に戦略的な助言を行う。資料では、人間の監査人を「信頼されるアドバイザー」へ進化させることが目指されている。

土田氏も、人間が徹するべきは、原因を分析し、改善を立て、それを現場に実装し、経営へつなぐ仕事であると述べた。

ここにこの事業の社会的な意味がある。単なる監査の効率化ではなく、専門職の役割変容を先取りしているからである。

ZEROICHIがこのテーマを取り上げる理由

ZEROICHIが本件に注目する理由は、これが単なる新サービスの紹介ではないからである。

営業、制作、カスタマーサポートのAI化はすでに珍しくなくなった。しかし内部監査は、責任、証跡、説明可能性が重く問われる領域であり、企業の「守り」の中枢に近い。

そこにAIがどこまで入っていけるのかは、他の業務領域より一段重い問いである。

フロンティアの試みが興味深いのは、AIを補助ツールとしてではなく、監査チームの一部として設計するところまで踏み込んでいる点にある。

他方で、価値を判断する上で重要なのは、AIがどれほど賢いかではない。責任の所在にどう向き合うのか、情報収集の網羅性をどこまで現実的に設計しているのか、説明可能性をどのように担保するのか、である。

ZEROICHIが見るべきは、未来感の派手さではない。

それが社会実装される条件を満たしているかどうかである。内部監査の未来を語ることは、専門職の未来と、AI時代の企業統治の未来を語ることでもある。

だからこそ、このテーマはテックニュースに留まらず、いま掘る価値がある。

企業概要・関連情報

フロンティア・アドバイザリー・アンド・コンサルティング株式会社

所在地:東京都中央区日本橋茅場町2-12-10 PMO EX日本橋茅場町

代表者:正田 洋平

事業内容:デジタルガバナンス/内部監査領域を中心としたコンサルティング、デジタルソリューション、トレーニングプログラムの提供 等

設立:2020年6月

URL:https://www.frontier-ac.com/

Front-IA Innovations, Inc.

所在地:2001 Addison Street, Suite 300, Berkeley, CA 94704, USA

代表者:土田 浩之

事業内容:最先端テクノロジーを活用したデジタルガバナンス/内部監査ソリューションの研究開発およびコンサルティング

設立:2023年5月

URL:https://www.front-ia-innovations.com/

原文リリース(参照)

原文リリース発表日付:2026年3月5日

タイトル:フロンティア、AIエージェントが内部監査の全工程を自律実行する革新的ソリューションを発表

URL:https://prtimes.jp/main/html/rd/p/000000014.000121694.html

※本記事は、取材および公開情報をもとに構成している。事実関係や固有情報については、公開情報を参照のうえ確認した。